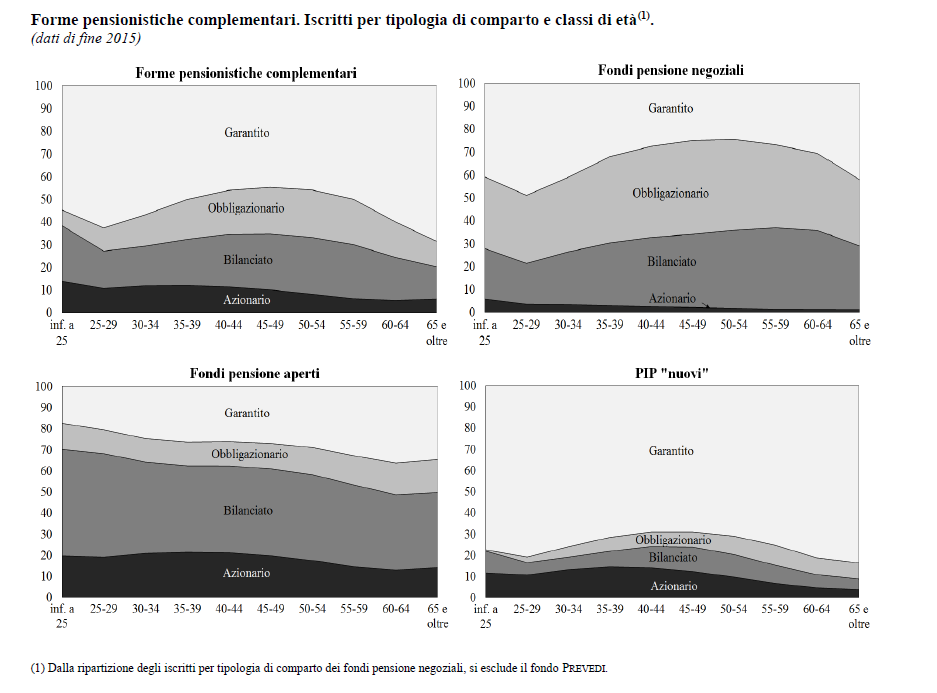

Cosa spinge i (pochi) 25enni aderenti a un fondo pensione a scegliere in gran parte una linea garantita piuttosto che una maggior esposizione alle azioni e (assumiamo) al rischio? La risposta è semplice: pensione e garanzia sono sinonimi nel nostro immaginario. Il punto però emerge in maniera plastica dai dati della Relazione Covip diffusi dal suo presidente Mario Padula pochi giorni fa. È curioso notare in alcuni grafici come i fondi negoziali e i piani individuali pensionistici presentino un aumento dell’esposizione a comparti più rischiosi con l’avanzare dell’età, contrariamente a tutte le teorie correlate al life cycle, secondo le quali maggiore è il tempo a disposizione in una scelta finanziaria o previdenziale e premiante è la scelta di asset più volatili. Il tempo, infatti, da bravo gestore, riduce il rischio dell’equity e offre (anche se non garantisce…) rendimenti superiori.

A incuriosire ancor di più è il fatto che questa dinamica non si verifica per i fondi pensione aperti. Perché no? O al contrario, cosa accumuna fondi di categoria e Pip? Anche qui, assumiamo ipotesi di interpretazione confortati dalla conoscenza del mercato che vede raramente le reti assicurative (per i Pip) e quelle sindacali (fondi di categoria) fornire una consulenza previdenziale adeguata alle esigenze dei singoli aderenti. Beninteso, con le dovute e numerose eccezioni, che riguardano per converso gli stessi fondi pensione aperti. Colpisce il fatto che questa misleading nel percorso di scelta riguardi strumenti molto diversi, con i Pip che presentano dati di raccolta annua del 18%, contro l’8% dell’intero sistema (tanto da sorpassare negli ultimi mesi i fondi pensione preesistenti per patrimonio), nonostante rendimenti inferiori a quelli di altre forme. Ma con oneri medi superiori dalle 4 alle 6 volte superiori a quelli dei negoziali: costi che dovrebbero essere correlati proprio alla consulenza delle reti. Qualcuno giustamente dirà che il problema è relativo, visto il numero delle persone coinvolte e il riallineamento al profilo di rischio da pare dell’aderente.

Il punto è che questo è un test sull’efficacia delle adesione e delle scelte di secondo livello. Basta mettere 50 euro al mese in una forma pensionistica per mettere al sicuro il proprio reddito una volta smesso di lavorare? La risposta è facile, meno agevole capire quando ci accorgeremo che quel denaro non sarà bastato. Allora, ci chiederemo chi non ci ha consigliato nel modo giusto (meno facile che ci si attribuisca qualche responsabilità). In ogni caso la risposta non piacerà.